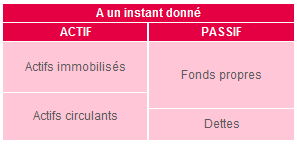

Le bilan comptable est souvent comparé à une photographie du patrimoine d'une entreprise à la clôture d'un exercice ou à des dates intermédiaires. C’est un bilan patrimonial qui liste à l’actif, ce que possède l’entreprise et, au passif, les financements dont elle dispose.

- Comprendre le bilan en 3 minutes

- Architecture du bilan comptable

- Fonds de roulement, besoin en fonds de roulement et trésorerie

- La trésorerie vue par le bilan

Comprendre le bilan en 3 minutes

Architecture du bilan comptable

- du compte de résultat qui décrit le déroulement de l’activité sur l’exercice et détermine le bénéfice ou la perte

- du bilan qui est une photographie du patrimoine de l’entreprise

- des annexes qui viennent donner des informations complémentaires tant sur le compte de résultat que sur le bilan

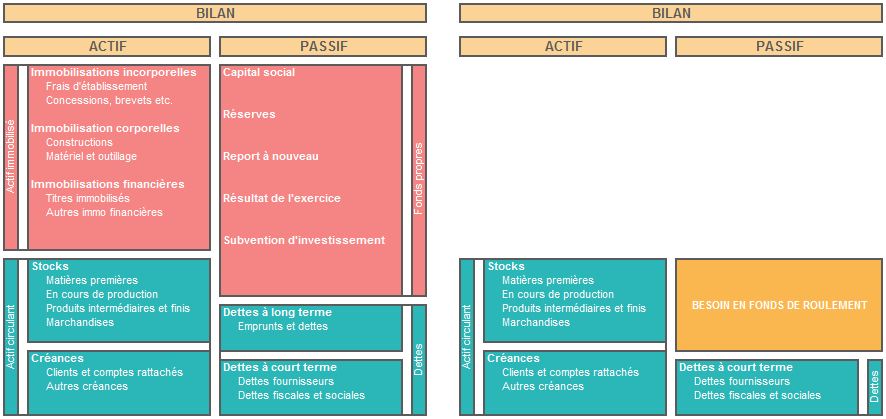

- de gauche à droite : « j’ai acheté un véhicule en contactant un prêt ». Ainsi, dans le bilan, l’actif est l’ensemble des besoins à la date d’arrêté de l’exercice, et le passif est l’ensemble des ressources mises en œuvre pour répondre à ces besoins. L’actif correspond aux besoins, le passif aux ressources.

- ou de droite à gauche : « j’ai contracté un prêt pour acheter un véhicule ». Ainsi, dans le bilan le passif est l’ensemble des financements de l’entreprise, et l’actif est l’ensemble des utilisations (emplois) que l’entreprise en a fait. Le passif correspond aux financements, l’actif aux emplois.

- Le passif est composé de deux grandes catégories de ressources :

- Les fonds propres qui sont des ressources financières qui « appartiennent » à l’entreprise. Elles n’a pas à les rembourser. Ils sont généralement constitués par le capital, les mises en réserve, le résultat de l’exercice (bénéfice ou perte), le report à nouveau, les subventions d'investissement, les provisions réglementées;

La ressource fondamentale de l’entreprise est son résultat. Or, les associés peuvent décider, lors de l’Assemblée Générale, d’affecter cette ressource créée par l’entreprise. Une partie peut être redistribuée sous forme de dividendes ou peut être laissée dans l’entreprise. Dans ce dernier cas, le résultat deviendra une « réserve » d’argent d’où l’appellation « mises en réserves » ou servir à augmenter le capital. De plus, les associés peuvent ne pas décider de l’affectation de tout ou partie du résultat et reporter leur décision à la prochaine Assemblée Générale. Cette partie du résultat non affectée, pour laquelle la décision est reportée, se nomme le « Report à nouveau ». Les réserves et le report à nouveau correspondent donc à tout ou partie du résultat des années précédentes. Le résultat de l’exercice, quant à lui, est le résultat de l’année avant toutes décisions d’affectation.

- Les dettes qui sont des ressources prêtées (banques, fournisseurs, Etat etc.).

- Les fonds propres qui sont des ressources financières qui « appartiennent » à l’entreprise. Elles n’a pas à les rembourser. Ils sont généralement constitués par le capital, les mises en réserve, le résultat de l’exercice (bénéfice ou perte), le report à nouveau, les subventions d'investissement, les provisions réglementées;

- L’actif est composé de deux grandes catégories d’emplois :

- Les actifs immobilisés qui correspondent à l’ensemble des immobilisations incorporelles, corporelles et financières figurant au bilan de l’entreprise (brevets, licences, fonds de commerce, bâtiments, machines, véhicules etc.).

- Les actifs circulants. Ils sont dits « circulants » car ce sont des emplois non stables, c’est-à-dire dont la valeur change en permanence, qui découlent de l'exploitation de l'entreprise et ne sont pas destinés à rester longtemps dans son patrimoine. Par exemple, ce sont les stocks, les créances clients et les disponibilités.

- Les actifs immobilisés qui correspondent à l’ensemble des immobilisations incorporelles, corporelles et financières figurant au bilan de l’entreprise (brevets, licences, fonds de commerce, bâtiments, machines, véhicules etc.).

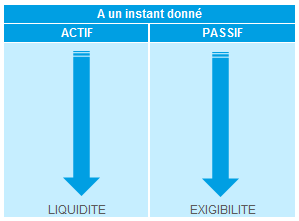

Autre spécificité de construction du document : le classement logique des ressources (passif) et des emplois (actif).

Plus on descend dans le bilan, plus la ressource est précaire et plus la durée de possession de l’emploi est courte. En effet, les ressources sont classées au passif par degré croisant d’exigibilité. Plus elles sont vers le bas, plus vite elles devront être remboursée. Les emplois sont classés à l’actif par degré croissant de liquidité. Plus ils sont vers le bas, plus vite ils doivent se transformer en liquidités (en argent).

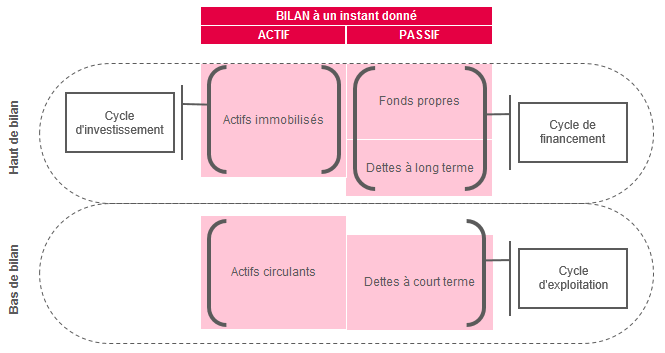

Dernière caractéristique : les « cycles » du bilan

Au jour de l’arrêté des comptes (de la photographie), les éléments figurant au bilan sont la conséquence des choix opérés au cours de l’exercice.

En observant plus attentivement la nature des postes du bilan, il est facile de les classer par ensembles : les grandes masses et de mieux comprendre les décisions prises.

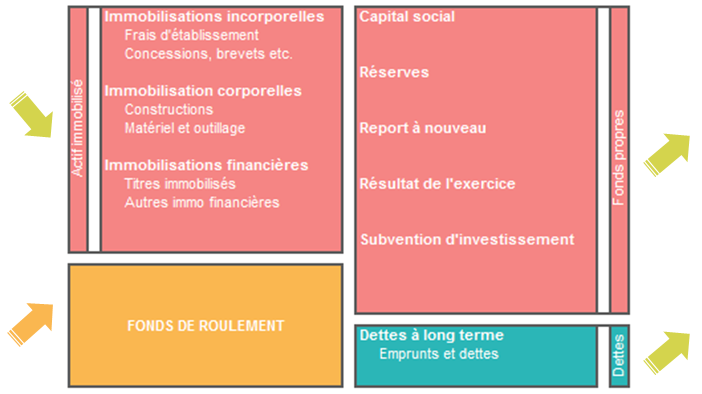

- Le cycle de financement : toute entreprise dispose de ressources financières à long terme composées de ses fonds propres et de ses dettes à plus d’un an. Cet ensemble de ressources est considéré comme le cycle de financement car il doit permettre l’acquisition des immobilisations. L’image donnée par le bilan permettra de mettre en évidence les décisions prises : nouveaux apports ou retraits de fonds des actionnaires, choix d’affectation du résultat, augmentation ou diminution des prêts etc.

- Le cycle d’investissement : Ce sont les emplois liés au cycle de financement. A quoi l’entreprise a utilisé ses ressources financières à long terme ? Ce sont les actifs immobilisés destinés à servir de façon durable dans le but de maintenir ou de développer le potentiel productif de l’entreprise.

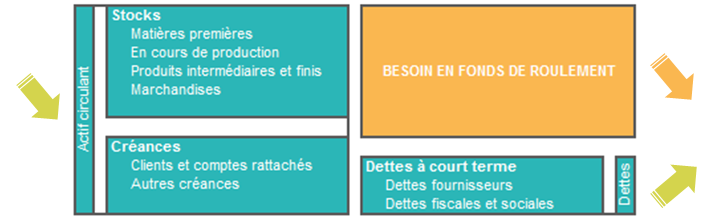

- Le cycle d’exploitation : ce sont les emplois et ressources directement liés à l’exploitation, au fonctionnement de l’entreprise. L’ensemble des flux, de matières, de marchandises, mais aussi financiers, qui circulent entre l’entreprise elle-même, ses fournisseurs et ses clients constitue les principaux postes du cycle d’exploitation. La dette fournisseur est une ressource tandis que l’acquisition des stocks ou les créances clients sont des besoins.

Ces notions de cycles sont fondamentales pour bien comprendre les principaux équilibres du bilan.

Fonds de roulement, besoin en fonds de roulement et trésorerie

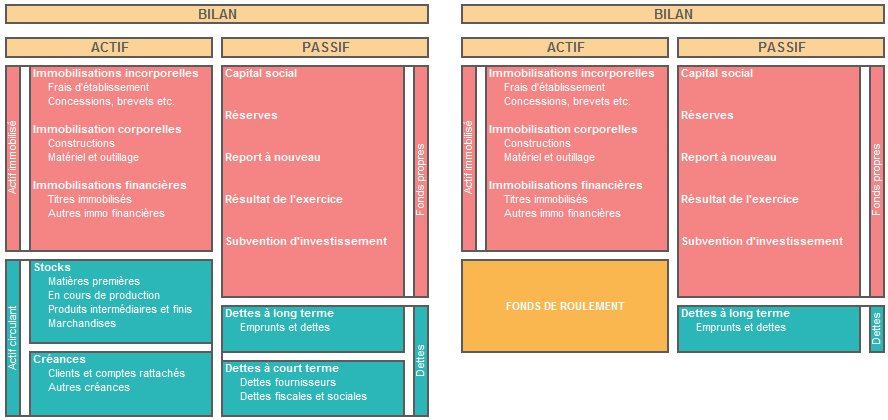

Le fonds de roulement

Les cycles de financement et d’investissement permettent de comprendre que les ressources financières à long terme de l’entreprise (fonds propres + dettes à plus d’un an) financent l’acquisition des actifs immobilisés.

Ainsi, les ressources durables de l’entreprise sont affectées au financement des investissements.

La part non utilisée va constituer le fonds de roulement. Littéralement, la somme d’argent (les fonds) disponible pour faire fonctionner (rouler) l’activité de l’entreprise.

Le besoin en fonds de roulement

Le cycle d’exploitation permet de comprendre que le fonctionnement de l’activité génère aussi des besoins et des ressources du fait des décalages d’encaissement et de décaissements générant un besoin permanent d’argent : le besoin en fonds de roulement (BFR).

Rappelons que le calcul du montant du Besoin en Fonds de Roulement (BFR) s’effectue de la manière suivante : Besoin en Fonds de Roulement = Stocks + Créances – Dettes à court terme

Le Besoin en Fonds de Roulement en vidéo

La trésorerie

- Ressources durables – Emplois durables = Fonds de roulement net global

- Actif circulant – Passif circulant = Besoin en fonds de roulement

- Fonds de roulement (FR) – Besoin en fonds de roulement (BFR) = Trésorerie (T)

Exemple pour un créateur d'entreprise

- Un apport en capital de 10 000 €

- 6 000 € de prêt d’honneur (taux 0%) sur 5 ans pour acheter des immobilisations de 10 000 € (amortissables sur 5 ans),

- Au bout de 6 mois il dispose de 1 000 € de crédit fournisseurs, 2 000 € de stocks, 6 000 € de créances clients

- Au bout de 6 mois, il ne lui reste que 5 400 € de prêt à rembourser (il a déjà remboursé 6 mois à 100 €/mois)

- Au bout de 6 mois, les immobilisations ont « vieillies » du montant de l’amortissement et sont valorisées à 9 000 € (10 000 / 5 = 2 000 / an donc 1 000 pour 6 mois)

- Le fonds de roulement de cette entreprise est de :

- Ressources durables = Capital + Prêt d’honneur = 10 000 € + 5 400 € = 15 400 €

- Emplois durables = immobilisations = 9 000 €

- Fonds de roulement = Ressources durables – Emplois durables = 15 400 € - 9 000 € = 6 400 €

- Le besoins en fonds de roulement est de :

- Actif circulant = Stocks + Créances = 2 000 € + 6 000 € = 8 000 €

- Passif circulant = Dettes d’exploitation = Dettes fournisseurs = 1 000 €

- Besoin en fonds de roulement = Actif circulant – Passif circulant = 8 000 € - 1 000 € = 7 000 €

- La trésorerie est de :

- Fonds de roulement – Besoin en fonds de roulement = Trésorerie = 6 400 € - 7 000 € = - 600 €

La trésorerie vue par le bilan

Piloter sa trésorerie consiste à respecter les équilibres du bilan

- Trésorerie (T) = Fonds de roulement (FR) – Besoin en fonds de roulement (BFR)

![]()

- Pour améliorer le fonds de roulement : augmenter les fonds propres, augmenter les dettes à long terme, diminuer les actifs immobilisés

- Pour réduire le besoin en fonds de roulement : Augmenter les dettes à court terme, diminuer les actifs circulants (stocks et créances)

Mise à jour : 24 juillet 2021