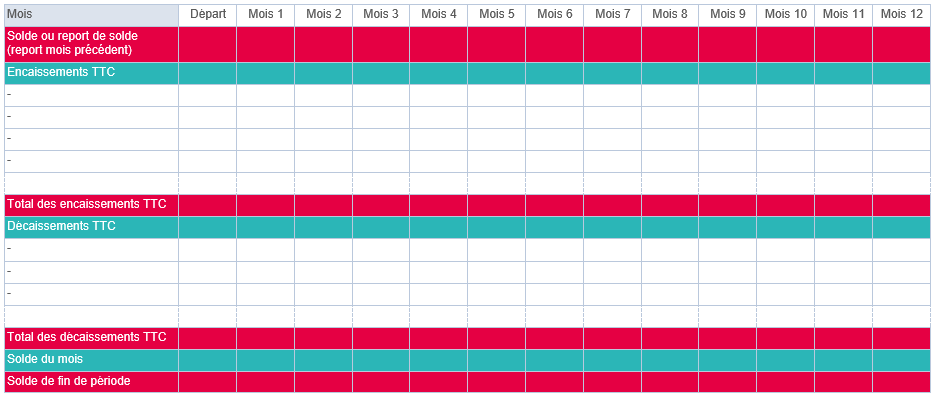

Le plan de trésorerie prévisionnel est un tableau qui reprend l’ensemble des mouvements financiers de l’entreprise, encaissement et décaissements, mois par mois afin de mesurer et prévoir le solde de trésorerie à chaque fin de mois.

Sommaire

Le plan de trésorerie en synthèse

Le plan de trésorerie est un outil indispensable du chef d’entreprise, pour et après la création, même si l’entreprise ne rencontre aucune difficulté de liquidités. Pour le démarrage de l’activité, il permet d’évaluer la trésorerie mensuelle de l’entreprise, en veillant à ce qu’elle reste positive, et de construire un prévisionnel financier pertinent, basé sur des données concrètes issues d’informations récoltées sur le terrain.

Le plan de trésorerie : quelques principes de construction

Les sommes inscrites au plan de trésorerie sont indiquées TTC, puisque qu’elles correspondent aux montants réellement encaissés ou décaissés. Ainsi, parmi les encaissements, la ligne « Remboursement de TVA » fera apparaître les éventuels reversements de TVA, notamment sur les investissements de départ. De plus, parmi les décaissements, la ligne « TVA à payer » fera apparaître le solde TVA collectée – TVA déductible.

Les entrées ou sorties de fonds doivent être inscrites dans la colonne du mois où elles doivent être réalisées. C’est un raisonnement en « encaissements – décaissements ». Ainsi, une vente effectuée en janvier payable en février est inscrite dans la colonne des encaissements du mois de février.

Les encaissements

Les principaux postes à prendre en compte dans les encaissements sont :

- le chiffre d’affaire TTC,

- les remboursements de TVA,

- les apports en capital,

- les apports en compte courants,

- les subventions,

- les prêts d’honneur et les emprunts.

La principale difficulté de construction des encaissements réside dans l’estimation et la répartition du chiffre d’affaires. L’estimation repose sur les conclusion de l’étude de marché qui a permis de vérifier l’existence d’un marché (la demande), d’en estimer les parts disponibles (l’offre) et d’évaluer celles qui peuvent être capter, c’est à dire les premières hypothèses de chiffre d’affaires.

La répartition sera construite en fonction de deux critères : la saisonnalité et les conditions commerciales applicables.

- La saisonnalité des ventes est un phénomène par lequel le niveau des ventes est influencé de manière régulière par la saison, une période de l’année, un évènement calendaire récurrent ou des habitudes de consommation. La saisonnalité peut être au mensuelle, à la saison, voire au jour.

- Les conditions commerciales correspondent aux modalités de règlement consenties aux clients : acomptes, délais de paiement, règlement par abonnement etc.

Les décaissements

Les décaissements sont généralement constitués par :

- les charges du compte de résultat,

- les besoins du plan de financement mais aussi ceux qui apparaîtront au cours de l’année

- ainsi que les dépenses « hors compte de résultat ».

Les charges du compte de résultat correspondent aux achats TTC et aux charges décaissables. Ces dernières sont celles qui génèrent réellement un flux de trésorerie. Par exemple, les dotations aux amortissements et provisions même si elles sont enregistrées dans le compte de résultat comme des charges ne seront jamais décaissées. Elles ne seront donc pas prises en compte dans le plan de trésorerie. Parmi les charges décaissables figurent donc les autres achats, les services extérieurs, les autres services extérieurs, les impôts et taxes, la TVA à payer, les frais de personnel et les autres charges.

Les besoins du plan de financement correspondent aux frais d’établissement et à l’ensemble des immobilisations. Les investissements ne figurant pas au plan de financement mais réalisés en cours d’année devront aussi figurer dans les décaissements en fonction des conditions de règlement consenties par le fournisseur d’immobilisations.

Les dépenses « hors compte de résultat » sont majoritairement constituées des remboursements de capitaux empruntés, et, selon le régime fiscal, du prélèvement de l’exploitant et des reversements de dividendes.

Analyse et ajustements

Lors de la construction du plan de trésorerie, une réflexion minutieuse doit être menée pour chaque poste sur les délais de paiement à prendre en compte. Ils impacteront directement les encaissements et décaissements.

Par exemple, pour les salariés, le versement des salaires nets est à prévoir mensuellement tandis que le paiement des charges sociales intervient ultérieurement. Ainsi, les décalages de trésorerie seront mis en évidence.

L’analyse du plan de trésorerie va permettre de faire apparaître les besoins de financement, les soldes négatifs.

Dans une telle éventualité, des ajustements de nature diverses seront nécessaires.

Entre autres, l’entrepreneur pourra décider d’actionner certains leviers portant sur :

- Le business model : les activités, produits ou services générateurs de revenus et de rentabilité ne sont peut-être pas suffisants ou les charges affectées trop importantes. La rentabilité globale peut être à revoir.

- L’évaluation et la fréquence des charges : dans certains cas, le montant et la récurrence des charges peuvent être revues. Par exemple, la rémunération du gérant ou le prélèvement de l’exploitant peuvent être trop importants ou mal répartis. En effet, un entrepreneur peut prévoir un prélèvement annuel de 16 800 €, soit 1 400 € par mois. Si les problèmes de trésorerie se concentrent sur le lancement de l’activité, dans l’attente des encaissements des premiers chiffre d’affaires et sous réserve d’un « reste à vivre » suffisant pour l’entrepreneur, le prélèvement pourrait être de 900 € sur le premier semestre puis 1 900 € sur le semestre suivant. Le prélèvement global reste de 16 800 €, seule la répartition a changé, mais la trésorerie est ainsi « ménagée » sur les premiers mois.

- La politique commerciale : les conditions de règlement des clients peuvent être à revoir, notamment en raccourcissant les délais, en faisant verser des acomptes etc. Les prix de vente peuvent être ajustés s’ils ont été fixés trop bas.

- La gestion des achats : la négociation avec les fournisseurs peut permettre d’obtenir des prix plus bas ou des délais de paiement plus longs. Par ailleurs, le niveau des stocks peut avoir été surestimé ou leurs rotations sous-estimées, mobilisant excessivement la trésorerie.

- La politique d’investissement : les choix d’investissements doivent être réfléchis en fonction des besoins initiaux de l’entreprise mais aussi en tenant compte du développement prévisionnel.

- Pour autant, inutile d’acheter une machine-outil capable de fabriquer 10 000 pièces par heure, lorsque la production prévisionnelle est de 700 pièces à l’heure ! Attention, toutefois à ne pas sous-dimensionner les investissements car l’entreprise sera amenée à se développer ; les moyens de production doivent donc pouvoir évoluer en conséquence.

- Dans certains cas, l’investissement n’est pas le seul moyen de disposer d’une immobilisation ! Par exemple, pour une activité très saisonnière ou ponctuelle, l’acquisition de l’immobilisation (l’investissement) pourra être remplacée par une location de matériel.

- Les sources de financement : les choix des ressources du plan de financement doivent être adaptés.

- Le mode de financement des immobilisations peut aussi être à l’origine de problèmes de trésorerie. Par exemple, un entrepreneur, disposant d’un capital personnel pour démarrer son activité, pourra choisir de ne pas contracter d’emprunt ou de ne pas faire appel à des sources de financement complémentaires. Mais, en cas de mésestimation des encaissements, des décaissements ou du BFR, il pourra avoir un besoin de trésorerie pour lequel la recherche de partenaires financiers sera plus compliquée.

- Les choix de financements doivent se faire dans le respect des équilibres du bilan : un besoin court terme doit trouver une ressource court terme tandis qu’un besoin long terme doit trouver une ressource long terme.

Illustration : investissement dans une immobilisation d’une valeur de 20 000€ HT, soit 24 000 € TTC. Les besoins de financements sont donc de 24 000 €, répartis entre l’investissement de 20 000 € et le financement de la TVA déductible de 4 000 €.

Hypothèse 1 : L’entreprise finance l’ensemble de son besoin en contractant :

- un prêt de 24 000 € sur 5 ans à 2%. Le montant des intérêts du prêt représente 1 240 €.

Hypothèse 2 : L’entreprise constate que l’investissement est un besoin à long terme, tandis que le financement de la TVA n’est que ponctuel puisqu’il ne constitue qu’une avance de la TVA que l’Etat va, sur la demande de l’entrepreneur, rembourser à l’entreprise dans un délai de 6 mois. L’entreprise contracte donc :

- un prêt principal pour financer l’investissement de 20 000 sur 5 ans à 2%. Le montant des intérêts du prêt représente 1 033 €.

- un prêt relais de TVA (prêt in fine) de 4 000 € sur 6 mois à 10%. Le montant des intérêts représente 200€.

Le coût global des intérêts est donc de 1 033 € + 200 € soit 1 233 €.

Constats : Dans l’hypothèse 1, le financement mis en place est moins approprié car il finance à la fois du court et du long terme. De plus, le coût global engendré est supérieur à l’hypothèse 2. Dans l’hypothèse 2, chaque type de besoin trouve une ressource adaptée ; la ressource à long terme correspond à un besoin à long terme tandis que la ressource à court terme correspond à un besoin à court terme. D’un point de vus plus financier, un besoin de haut de bilan se finance par le haut de bilan tandis qu’un besoin de bas de bilan se finance par une ressource de bas de bilan (cf. explication du bilan). Ce type de montage « ménage » la structure financière. D’ailleurs, si nous examinons l’endettement de l’entreprise à son 7ème mois d’activité, dans l’hypothèse 1, elle aurait toujours une dette d’emprunt de 22 716 € alors que dans l’hypothèse 2 cette dette s’élèverait à 18 930 €. L’entreprise a non seulement financer son besoin, mais aussi récupéré plus rapidement sa capacité d’endettement.

- L’estimation de la trésorerie de départ : le plan de trésorerie constitue le meilleur outil pour valider les premières estimations du niveau de trésorerie nécessaires au lancement de l’activité. La trésorerie de départ a pu être sous-estimée en première instance, laissant ainsi apparaître des soldes négatifs. Il conviendra de la réévaluer.

- Le recours à des crédits d’exploitation : De nombreux modes ou produits de financement sont disponibles pour les besoins plus ou moins ponctuels de trésorerie. Parmi eux figurent le découvert, la facilité de caisse, l’escompte, la cession de créances professionnelles dans le cadre de la loi Dailly, l’affacturage, le reverse factoring, le crédit de campagne, les avances sur marchandises, le crédit spot etc. La liste peut être longue. Chaque produit possède ses propres caractéristiques en termes d’objet, de forme, de coût, et de durée ; il convient donc de se rapprocher d’un conseiller financier pour évaluer les besoins de financement et identifier la solution la plus adaptée.

Mise à jour : 24 juillet 2021