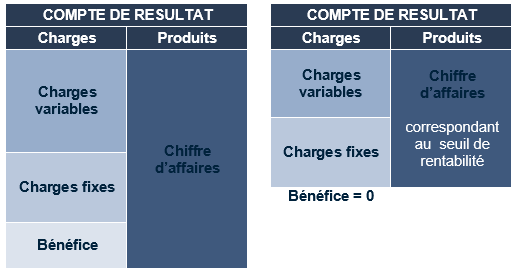

Le seuil de rentabilité est défini comme le niveau de ventes pour lequel le bénéfice de l’entreprise serait égal à zéro.

La rentabilité constitue une préoccupation première pour tout gestionnaire. Le seuil de rentabilité est donc un indicateur important puisqu’il va permettre d’identifier le niveau minimal de chiffre d’affaires à réaliser pour dégager un résultat d’exercice positif.

Sommaire

Comment calculer le seuil de rentabilité ?

Pour le calcul du seuil de rentabilité, il est indispensable de distinguer les charges variables, des charges fixes.

- Les charges variables sont des charges dont le montant peut être considéré comme proportionnel au volume d’activité (celui-ci étant mesuré le plus souvent par le chiffre d’affaires). Dans les charges, les achats consommés de marchandises ou matières premières relèvent généralement de cette catégorie.

- Les charges fixes sont des charges dont le montant n’est pas influencé par une variation du chiffre d’affaires. Par exemple, le montant du loyer n’est pas modifié par un accroissement de l’activité.

Pour les déterminer, la question à se poser pourrait être : "si je ne fais pas de chiffre d’affaires, qu’elles seraient les charges que je devrais tout de même payer". La réponse correspond aux charges fixes.

Le principe de détermination du seuil de rentabilité est donc le suivant :

La notion de Marge sur Coûts Variables

La marge sur coût variable est le surplus de chiffre d’affaires sur les charges variables. Lorsque les charges ont été ventilées selon qu’elles sont variables ou fixes, il est possible de calculer la marge sur coûts variables

Marge sur coûts variables (MCV) = Chiffre d’affaires – Charges variables

La marge sur coûts variables est aussi un indicateur important puisqu’elle permet de déterminer si l’entreprise réalise un chiffre d’affaires suffisant pour couvrir ses charges fixes et dégager un bénéfice.

La détermination de la Marge sur coûts variables permet de calculer également le taux de marge sur coûts variables. Autrement dit, la Marge sur Coûts Variables exprimée en pourcentage du chiffre d’affaires :

Taux de marge sur coûts variables (TMCV) = Marge sur coûts variables (MCV) / Chiffres d’affaire

Les coûts variables peuvent être affectés à chaque produit ou activité, contrairement aux coûts fixes qui sont calculés globalement. Il est ainsi possible de :

- Mesurer la performance et la rentabilité de chaque produit ou activité de l’entreprise,

- D’évaluer la contribution de chaque produit ou activité à couvrir les coûts fixes de l’entreprise,

- D’identifier les produits ou activités insuffisamment rentables.

Conditions préalables au calcul

Pour calculer le seuil de rentabilité, il est indispensable de connaître :

- Le pourcentage des charges variables par rapport au Chiffre d’affaires, le Taux de Marge sur Coûts Variables (TMCV)

- Le montant des charges fixes

Formule de calcul : Seuil de Rentabilité (SR) = Charges fixes / Taux de marge sur coût variable (TMCV)

La capacité d’autofinancement

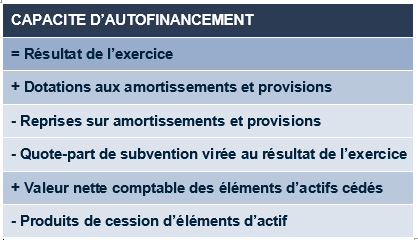

La capacité d’autofinancement est la ressource nette dégagée par l’activité de l’entreprise hors éléments exceptionnels liés à une cession d’actif (revente d’un élément du patrimoine immobilisé). C’est une notion qui va donc au-delà du résultat net comptable de l’exercice (bénéfice ou perte).

Pour assurer son développement et faire face à ses dettes, l’entreprise a besoin de financement. Les ressources peuvent avoir différentes origines :

- des ressources d’origine interne (la capacité d’autofinancement (CAF) dégagée par l’entreprise).

- des ressources d’origine externe (les augmentations de capital, les emprunts, les subventions …)

En effet, le bénéfice (ou résultat net comptable) résulte de la différence entre les produits et les charges. Mais certaines charges sont non décaissables. Par exemple, les dotations aux amortissements et provisions sont enregistrées dans le compte de résultat comme des charges, alors même qu’elles ne seront jamais décaissées. Pour autant, comptablement, comme les charges décaissables (achats, frais de personnel ...), elles viennent en diminution des produits, donc du bénéfice. Ces charges, qui sont simplement « calculées », constituent donc une ressource qui reste au sein de l’entreprise.

La capacité d’autofinancement est l’expression du potentiel de financement dégagé par l’entreprise au cours d’un exercice donné. Elle ne tient pas compte des éléments exceptionnels et peut s’exprimer simplement de la manière suivante : Produits encaissables – charges décaissables

Pour calculer la Capacité d’Autofinancement, il est donc nécessaire de repartir du résultat net comptable (bénéfice ou perte) et de le corriger ainsi :

- Ajouter les charges non décaissables

- Soustraire les produits non encaissables

- Retraiter certains éléments exceptionnels

Pour une entreprise établie, la Capacité d’Autofinancement s’exprimera de la manière suivante :

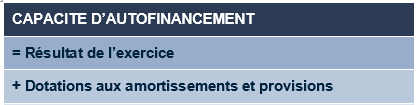

Pour une première approche, en création d’entreprise, la Capacité d’Autofinancement pourra se limiter à :

Seuil de rentabilité « économique »

La formule précédente Seuil de rentabilité = Charges fixes / Taux de marge sur coût variable a permis de déterminer le seuil de rentabilité. Autrement dit, le niveau de chiffre d’affaires nécessaire à atteindre pour couvrir les charges de l’entreprise et obtenir un résultat net comptable nul.

Or, la notion de capacité d’autofinancement invite à « ressortir » certaines charges, notamment les dotations aux amortissements et provisions. De plus, le résultat net comptable, ou plus précisément la capacité d’autofinancement couvre aussi certaines « dépenses », qui peuvent être réintégrées dans le calcul du seuil de rentabilité.

En effet, selon les cas, notamment le régime fiscal de l’entreprise, le bénéfice devra permettre :

- de rembourser le capital emprunté

- d’effectuer le prélèvement de l’exploitant (cas de l’Impôt sur le Revenu des Personnes Physiques – IRPP) ou le reversement de dividendes (cas de l’Impôt sur les Sociétés)

- de générer des excédents pour maintenir ou développer l’entreprise

Ainsi calculer, le seuil de rentabilité répond à une question plus large : Quel est le niveau de chiffre d’affaires nécessaire à atteindre pour couvrir les charges courantes réellement décaissables de l’entreprise, rembourser le capital emprunté et procéder au prélèvement de l’exploitant (cas de l’Impôt sur le Revenu des Personnes Physiques – IRPP).

En création d’entreprise, la formule du seuil de rentabilité deviendrait donc :

Seuil de Rentabilité = Charges fixes « retraitées » / Taux de marge sur coût variable avec charges fixes « retraitées » = charges fixes – dotations aux amortissements et provisions + remboursement du capital emprunté + prélèvement de l’exploitant.

Mise à jour : 24 juillet 2021