Pour vous, comme pour vos partenaires, il est indispensable de pouvoir justifier chaque élément chiffré de votre prévisionnel, et plus particulièrement le niveau des ventes.

La décomposition du chiffre d’affaires

Par activité

- Le négoce, c’est de la vente de marchandises. Ce sont les recettes provenant de ventes de biens achetés en l’état et revendus sans aucune autre transformation. Il peut s’agir de briquets vendus par un buraliste comme d’immeubles vendus par un marchand de biens. Le chiffre d’affaires correspond aux ventes de marchandises.

- La production de biens : généralement, ce sont les produits issus d’une activité artisanale ou industrielle avec transformations de matières premières. Prenons l’exemple d’une entreprise qui fabrique des charpentes à partir de bois acheté à une scierie. Au cours de l’année, l’entreprise va produire des charpentes et en vendre la plupart. Le chiffre d’affaires correspond à la production de biens vendus.

- La production de services, ce sont les prestations de services. Une activité de prestation de services peut être exercée dans des domaines variés et être de nature commerciale (ex. agent immobilier), artisanale (ex. coiffeur) ou libérale (ex .consultant). Le chiffre d’affaires correspond aux prestations de services vendues.

- Les activités libérales : Toute profession exercée sur la base de qualifications appropriées, à titre personnel, sous sa propre responsabilité et de façon professionnellement indépendante, en offrant des services intellectuels et conceptuels dans l'intérêt du client et du public. (Cf. liste des professions libérales). Le chiffre d’affaires se compose des recettes réalisées.

Méthodes de calcul du chiffre d’affaires

- La méthode des référentiels qui se traduit par une connaissance approfondie du marché via des recherches documentaires, des études de l’environnement, de la concurrence, etc. C’est une approche globale. La recherche portera essentiellement sur la concurrence, qui servira de « référence », l’environnement économique, les produits vendus, la clientèle ciblée. C’est essentiellement au travers de la consultation des derniers bilans publiés pour les sociétés et des statistiques professionnelles du secteur que la première estimation de chiffre d’affaires pourra être faite.

- La méthode des intentions d’achat qui correspond aux résultats des enquêtes directes menées au cours de l’étude de marché, à l’existence d’un carnet de commandes, complétés par des contacts avec les prescripteurs. Généralement, l’enquête directe ou les questionnaires dispensés permettent d’obtenir des informations sur les volumes achetés, les fréquences d’achat, les prix psychologiques, les lieux de consommation etc. Ce sont ces éléments de réponse qui vont permettre de calculer un chiffre d'affaires potentiel.

- La méthode des objectifs et des parts de marché qui consiste à estimer le volume du marché ainsi que la part potentielle qui sera captée. Lors de l’utilisation de cette démarche, il est d’abord nécessaire e définir une zone de chalandise pour en chiffrer le potentiel puis considérer la part de la concurrence. Ensuite, l’estimation du chiffre d’affaires prévisionnel se fera sur la base des parts de marché possible à prendre à la concurrence.

- La méthode du test. Selon la nature de l’activité, il est possible de tester son projet avant de créer l’entreprise via le portage salarial, le Contrat d’Appui au Projet d’Entreprise ou les coopératives d’activités.

Illustration : Le chiffre d’affaires prévisionnel est de 10 000 € par mois correspondant à la vente de 200 produits à 50 € … et pourquoi ne pas avoir prévu la vente de seulement 100 produits ou, à l’opposé, la vente de 300 produits ?Vous devez être en capacité à faire face à ce type d’interrogation et surtout, être en mesure d’argumenter vos choix en apportant des éléments de justifications ou de preuves suffisamment cohérents pour que votre hypothèse soit crédible.- CA = nbre de clients x dépense moyenne x fréquence d’achat

- CA = nbre de clients par jours x nbre de jours x dépense moyenne

- CA = nbre de jours d’ouverture du mois x nbre de ventes par jour x prix moyen du produit

- Etc.

Les contours de la zone de chalandise peuvent être représentés de plusieurs manières :

- Par une courbe isochrone qui délimitera les contours de la zone pour un temps de déplacement donné. La représentation sera variable car elle tiendra compte de l’influence du type de voies d’accès sur le temps de déplacement.

- Par une courbe isométrique qui délimitera la zone de chalandise en fonction d’une distance donnée. La représentation des contours sera concentrique.

Généralement, la zone de chalandise est déterminée en fonction des temps de déplacement et dans une moindre mesure, en fonction des distances.

Une fois, la zone de chalandise globalement définie, elle est ensuite divisée en trois sous-zones :

- La zone primaire qui représente 55 à 70% de la clientèle

- La zone secondaire qui représente 15 à 25% de la clientèle

- La zone tertiaire composée de la clientèle restante

La division en sous-zones de la zone de chalandise peut aussi se faire à l’aide de courbes isochrones ou isométriques.

|

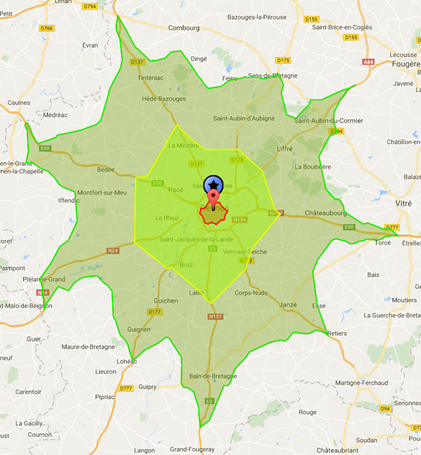

Exemple de courbe isochrone : Implantation en centre-ville de Rennes avec Temps de déplacement de 5 minutes, 15 minutes et 30 minutes

|

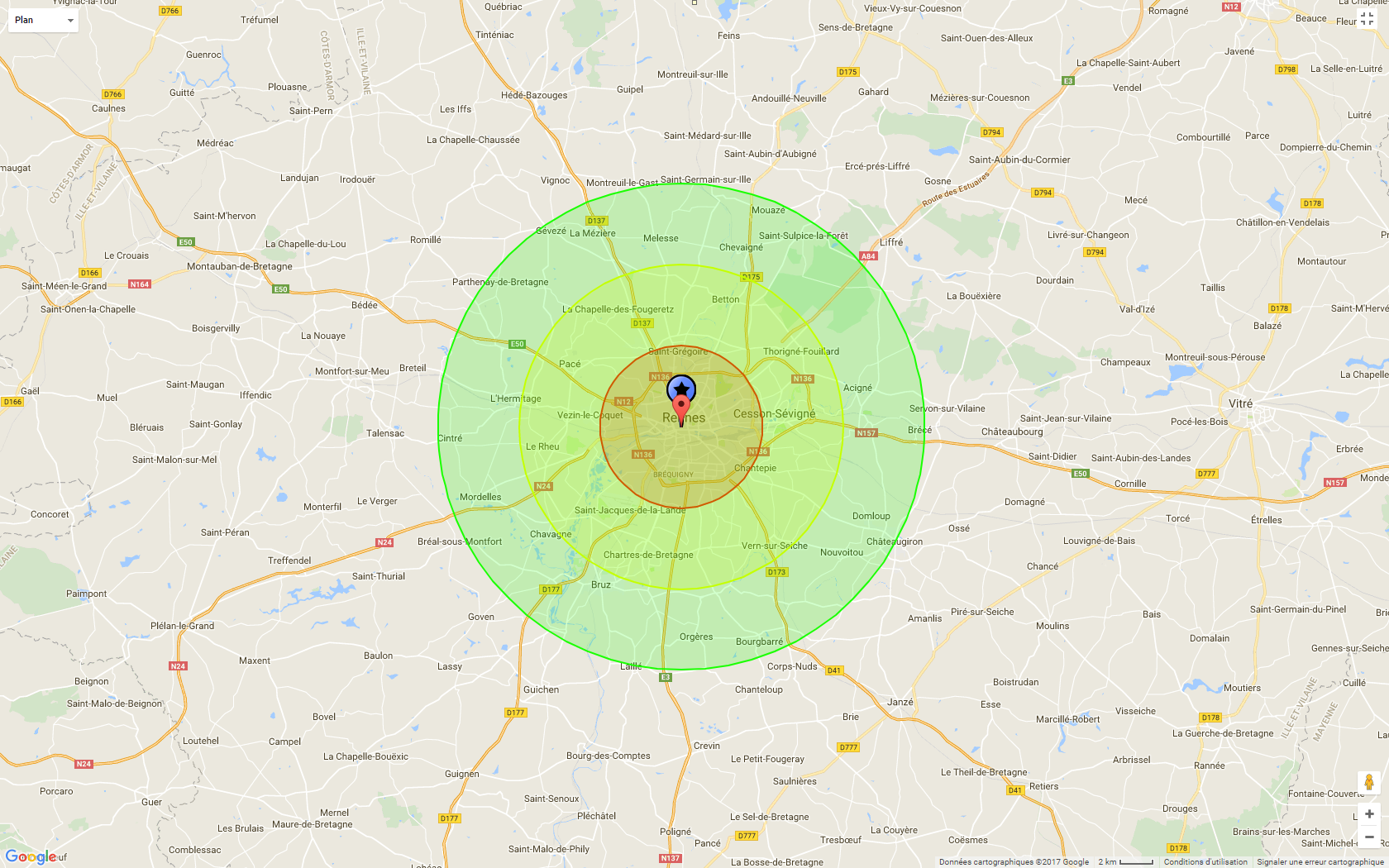

Exemple de courbe isométrique : Implantation en centre-ville de Rennes avec distances de 5, 10 et 15 kilomètres. |

|

|

|

Cartes réalisées en ligne sur le site : http://www.owlapps.net/application-geomarketing

Le site de l’INSEE et l’outil ODIL peuvent aussi vous fournir de précieuses informations : http://creation-entreprise.insee.fr/

Point méthodologique

1. Rester réaliste

Encore une fois, le chiffre d’affaires prévisionnel n’est que la transcription de l’étude marché et doit traduire en chiffre le potentiel du modèle économique et non pas le désir du porteur de projet. Il est facile d'être trop optimiste. Par ailleurs, l’erreur à ne pas commettre consiste à étudier le niveau de ventes nécessaire pour que l’entreprise soit viable et considérer ce chiffre comme étant la prévision.

2. Respecter la cohérence avec les moyens

Il est nécessaire de s’assurer que le niveau des ventes est en adéquation avec les moyens mis en œuvre :

- Une machine possède une capacité de production qu’elle ne peut pas dépasser,

- Un prestataire de services ne peut réaliser qu’un certain nombre de prestations par jour ou par mois,

- Etc.

3. Respecter vos engagements

La construction du business model a permis de définir une ou plusieurs propositions de valeur. Ce sont les promesses de la valeur qui vont être délivrées aux clients et surtout la raison essentielle pour laquelle ils achètent. Cette proposition de valeur repose non seulement sur l’architecture de l’offre mais aussi sur les moyens et ressources mis en œuvre.

Ainsi, dans l’élaboration du chiffre d’affaires prévisionnel, il est primordial de veiller à la cohérence entre la proposition de valeur pour le client et les moyens et ressources mobilisées pour créer et délivrer cette valeur.

L’ensemble d’un modèle d'affaires, y compris son chiffre d’affaires, doit être orienté de manière à livrer ce qui est promis.

4. Garder en tête les éléments de marché

Le budget des ventes doit être le reflet de l’étude de marché. S’en éloigner risque de produire des résultats contradictoires. Par exemple, l’étude de marché présente un marché mature ou en déclin tandis que les prévisions prévoient une hausse des ventes.

5. Consulter

D’autres acteurs ou observateurs peuvent avoir une bonne connaissance du marché et de la clientèle. Il faut prendre le temps de les solliciter, de discuter afin d’ajuster les prévisions.

Quand faire apparaître son chiffre d’affaires ?

Pour faire simple, en fonction de l’activité et de la forme juridique l’entreprise tiendra soit une comptabilité d’engagement soit une comptabilité de trésorerie.

- La comptabilité d’engagement est tenue par les sociétés commerciales et plus généralement par les entreprises imposées au titre des bénéfices industriels et commerciaux (BIC).

Dans ce cas, Chiffre d’affaires = total des factures émises correspondant à des ventes ou prestations exécutées.

Exemple : Vente en mai d’un produit au prix de 2 500 € HT avec délai de paiement de 30 jours accordés au client. Le chiffre d’affaires du mois de mai fera apparaître la vente de 2 500 € HT, sans qu’il soit tenu compte de la date d’encaissement de cette vente.

C’est la date de création de la facture qui est prise en compte pour enregistrer le chiffre d’affaires. En résumé, lors de l’élaboration du chiffre d’affaires prévisionnel, il ne faut pas tenir compte des conditions de règlement.

A savoir : On peut comprendre, dès ce stade, que « bénéfice » ne signifiera pas automatiquement « argent en caisse », puisque ce bénéfice résultera de la seule différence entre produits et charges alors que ces produits ne seront peut-être pas encore payés et ni ces charges encore décaissées.

- La comptabilité de trésorerie s’applique pour les EI et EIRL imposées au titre des bénéfices non commerciaux (BNC).

Dans ce cas, Chiffre d’affaires = total des factures payées par les clients

Le chiffre d’affaires est comptabilisé à la date de règlement par les clients et non à la date à laquelle la facture est émise. Dans ce cas, lors de l’élaboration du chiffre d’affaires prévisionnel, il faut tenir compte des conditions de règlement.

Quel montant indiquer ?

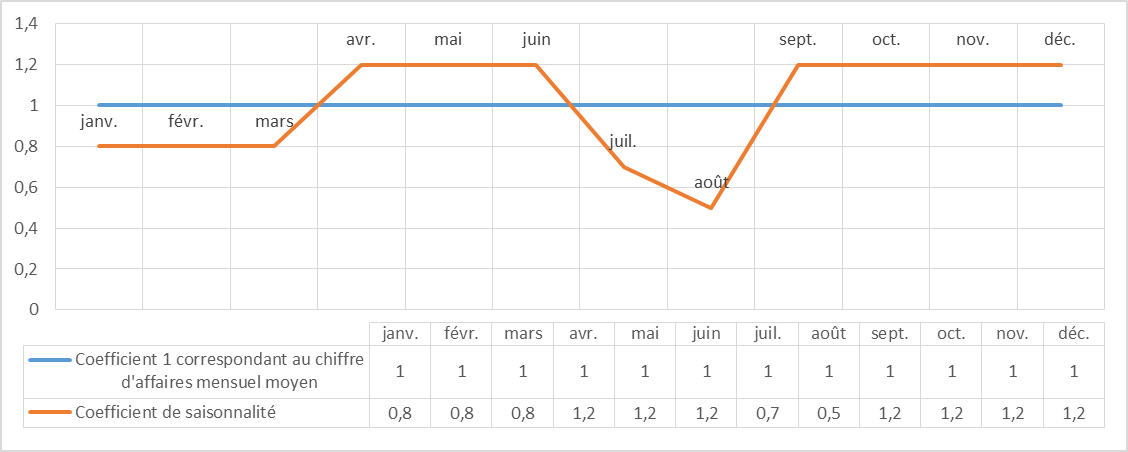

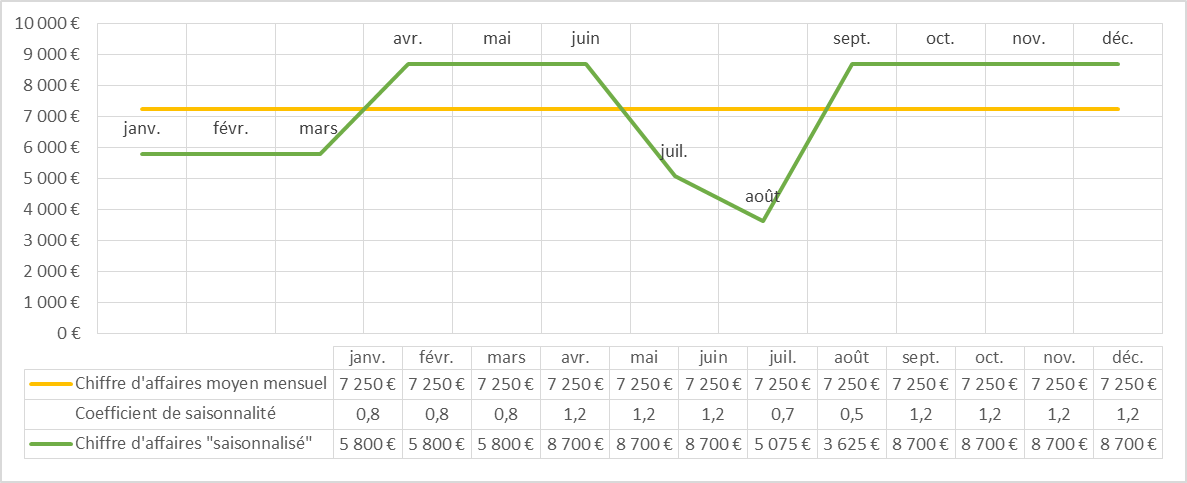

- Pour bâtir le plan de trésorerie. En effet, la saisonnalité des ventes aura un lien direct sur la saisonnalité des encaissements. Annuellement, une entreprise peut avoir des encaissements supérieurs aux décaissements générant une trésorerie positive. Par contre, dans le détail mensuel, certaines périodes peuvent engendrer des découverts de trésorerie qu’il sera donc nécessaire et indispensable de gérer.

- Pour adapter son approche commerciale. Les périodes de « creux » sont des moments idéaux pour renforcer l’intimité avec le client. Profitez de ces moments pour renforcer la qualité de vos liens : invitations à des stages de découverte de vos produits, visites d’usine etc. continuez aussi de parfaire votre connaissance client en les interrogeant sur les futurs volumes d’affaires, leurs attentes, leurs critères de décisions, etc. cette morte période est aussi un temps idéal pour prospecter de nouveaux clients.

- Pour tenter de « désaisonnaliser » son activité

- En innovant sur les produits (ex. Le thé froid infusé pour développer la consommation estivale).

- En proposant de nouveaux produits ou service dont la saisonnalité sera complémentaire à celle des produits existants (ex. Une marque d’équipement de ski qui produit aussi des vêtements d’été tels que des chemises, des pulls, mais aussi de la bagagerie, des sacs à dos, des chaussures de marche, etc.)

- En créant de nouveaux usages. (ex. la consommation de maïs chaud pour tenter d'échapper à la saisonnalité qu'impose l'utilisation classique du maïs dans les salades printanières et estivales)

- En anticipant ou prolongeant la saison. (ex. les premières vagues publicitaires dédiées aux glaces sont désormais diffusées en avril soit un mois plus tôt qu'il y a cinq ans !)

- En générant de nouveaux pics de vente grâce à la promotion. C’est la création de temps forts ! (ex. les brasseurs commercialisent désormais les bières de Noël, les bières de mars. Ces dernières sont d’ailleurs devenues les bières de printemps … pour étirer un peu plus la période).

- Pour piloter ses ventes. Une bonne connaissance de la saisonnalité permettra non seulement de fixer des objectifs de vente cohérents et de susciter l’engagement de sa force de vente.

- Pour établir ses tableaux de bord de dirigeant. Le suivi du chiffre d’affaires est un des indicateurs du tableau de gestion du chef d’entreprise, qui pourra analyser les écarts et mettre en place des actions correctives.

Les achats consommés

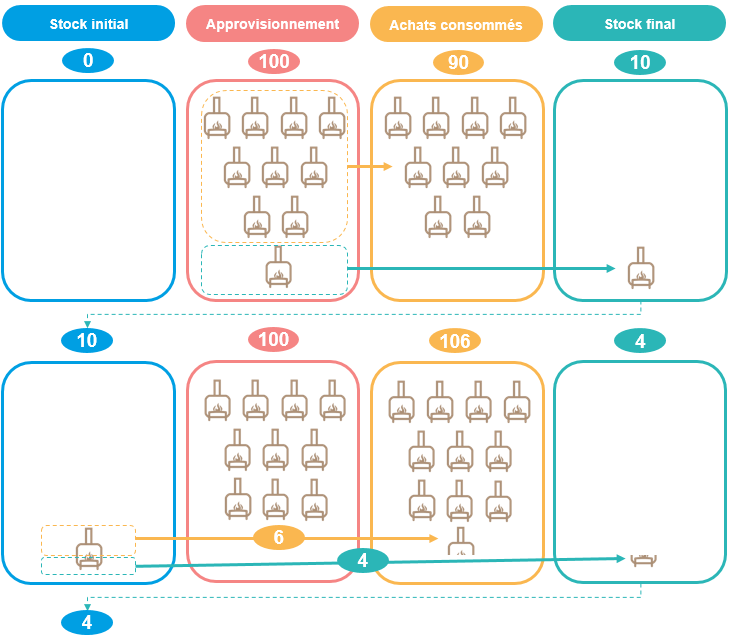

Illustration : Supposons qu’une personne vient de démarrer son entreprise. Son activité est la revente de poêles à bois. Son mode d’approvisionnement l’oblige à faire son achat de stock une fois par an.

(L’exemple serait identique avec un approvisionnement journalier, hebdomadaire ou mensuel).

ANNEE 1

Achats :

L’étude de marché initiale a conduit à acheter au fournisseur 100 poêles à bois à 1 500 €.

Les achats annuels sont donc de 150 000 €, soit 100 x 1 500 €

Achats consommés :

Il s’avère qu’au cours de la première année, l’entreprise ne vend que 90 poêles à bois. Autrement dit, en fin d’année, il reste un stock de 10 poêles non encore vendus, donc non « consommés ».

Ces 10 poêles à bois, que l’entreprise a acheté, font donc parti, pour un temps, de son patrimoine.

Ainsi, à l’actif du bilan, les poêles seront valorisés pour leur valeur d’achat soit 10 x 1 500 € = 15 000 €.

Ce que l’entreprise a utilisé pour faire ses ventes, autrement dit la consommation de marchandises au cours de l’exercice, aura été de 90 x 1 500 € = 135 000 €.

Calcul de la consommation de marchandises au compte de résultat :

Achats de poêles à bois 150 000 €

Δ de stock de poêles à bois - 15 000 €

Avec stock initial = 0 €

Avec stock final = 15 000 €

Consommation de marchandises (Achats + Δ de stock) 135 000 €

A noter : Quand le stock de marchandises augment au bilan, il y a accroissement du patrimoine de l’entreprise dû au fait que tous les achats n’ont pas été consommés. Cet accroissement du stock au bilan est un enrichissement du patrimoine de l’entreprisse. Il se traduit par une variation négative du même stock au compte de résultat (une variation négative inscrite en charges équivaut à un produit).

ANNEE 2

Si nous poursuivons l’exemple … L’exercice suivant, l’entreprise dispose d’un stock de départ de 15 000 € (le stock final de l’an dernier !).

Achats :

Pour ce second exercice, l’entreprise s’approvisionne à nouveau de 100 poêles à bois à 1 500 €. Les achats annuels sont donc de 150 000 €, soit 100 x 1 500 €

Achats consommés :

Or, pour cette deuxième année, la demande est plus forte et l’entreprise vend 106 poêles à bois. Concrètement, elle vendra donc les 100 qu’elle vient d’acheter puis prélèvera 6 poêles à bois sur son stock.

En fin d’année, il restera 4 poêles à bois en stock valorisés pour leur valeur d’achat soit 4 x 1 500 € = 6 000 €.

Le patrimoine de l’entreprise qui était de 15 000 € au début de l’exercice s’est donc appauvri de 9 000 €. L’actif du bilan fera apparaître 6 000 € de stock.

Calcul de la consommation de marchandises au compte de résultat :

Achats de poêles à bois 150 000 €

Δ de stock de poêles à bois + 9 000 € (baisse équivalente du stock au bilan)

Consommation de marchandises (Achats + Δ de stock) 159 000 €

Graphiquement :

ANNEE 3

L’entrepreneur souhaite désormais diversifier son activité et investir le segment des poêles à granulés.

Pour ce faire, il a pris contact avec un fabricant et négocié une exclusivité sur sa zone de chalandise. Le fabricant lui a indiqué que le coefficient multiplicateur HT/HT conseillé est de 1,50. Le prix d’achat HT unitaire est de 800 €.

Compte tenu de sa connaissance du marché, l’entrepreneur prévoit de vendre 60 poêles à granulés au cours de la première année. Par ailleurs, les statistiques professionnelles lui permettent de savoir que la marge représente 66% du chiffre d’affaires.

A partir de ces informations, il souhaite déterminer son prix de vente HT et TTC, vérifier son taux de marque, calculer le chiffre d’affaires prévisionnel ainsi que la marge prévisionnelle et déterminer la meilleure fréquence de commande.

- Détermination du prix de vente

Sachant que Prix de vente HT = Prix d’achat HT x K HT, nous aurons Prix de vente HT = 800 x 2,90 = 2 320 € HT

Le taux de TVA applicable étant de 20%, nous aurons Prix de vente TTC = 2 360 x 1,2 = 2 784 € TTC

- Calcul du coefficient multiplicateur HT/TTC

Pour réaliser son catalogue produit, l’entrepreneur souhaite calculer, à partir de ses prix d’achat, son prix de vente TTC. Pour ce faire, il doit déterminer le coefficient multiplicateur HT/TTC.

Sachant que Prix de vente TTC = Prix d’achat HT x K TTC, nous aurons K TTC = Prix de vente TTC / Prix d’achat HT, soit 2 832 / 800 = 3,48

- Calcul du chiffre d’affaires et de la marge prévisionnels

Pour la vente de 60 poêles à granulés, le chiffre d’affaires réalisé serait de : 60 x 2 320 = 139 200 € HT, tandis que le montant des achats représenterait : 60 x 800 = 48 000 € HT (ou 139 200 / 2,9). La marge globale réalisable serait donc de : Chiffre d’affaires HT – Achats consommés HT = 139 200 – 48 000 = 91 200 € HT.

Comparé au montant du chiffre d’affaire, cette marge représente : 91 200 / 139 200 = 65,52 %. Les statistiques professionnelles indiquent un taux de 66% ; la prévision semble donc cohérente.

- Détermination des quantités à commander et de la fréquence d’achat

L’entrepreneur n’a pas identifié de saisonnalité particulière pour la vente de poêle à granulés. Il prévoit donc des ventes moyennes de 5 unités par mois. Il a déterminé son coût de possession, qu’il estime à 5 760 € (loyer de l’entrepôt, assurances etc.), soit 12% du prix d’achat HT (5 760 / 48 000). Par ailleurs, le coût de passation de commande est de 300 € HT. Sachant que le prix d’achat unitaire HT est de 800 € et que le nombre d’articles consommés dans l’année sera de 60 pièces, il calcule le délai et la fréquence d’achat les plus rentables :

|

Nombre d’unités à commander |

Nombre de commandes en rotation |

Capital investi |

Coût de possession |

Coût d’acquisition |

Total des coûts |

Coût d’achat à la commande |

|

60,00 |

1 |

48 000 |

5 760 |

300 |

6 060 |

901,00 |

|

30,00 |

2 |

24 000 |

2 880 |

600 |

3 480 |

858,00 |

|

20,00 |

3 |

16 000 |

1 920 |

900 |

2 820 |

847,00 |

|

15,00 |

4 |

12 000 |

1 440 |

1 200 |

2 640 |

844,00 |

|

12,00 |

5 |

9 600 |

1 152 |

1 500 |

2 652 |

844,20 |

|

10,00 |

6 |

8 000 |

960 |

1 800 |

2 760 |

846,00 |

|

8,57 |

7 |

6 857 |

823 |

2 100 |

2 923 |

848,71 |

|

7,50 |

8 |

6 000 |

720 |

2 400 |

3 120 |

852,00 |

|

6,67 |

9 |

5 333 |

640 |

2 700 |

3 340 |

855,67 |

|

6,00 |

10 |

4 800 |

576 |

3 000 |

3 576 |

859,60 |

|

5,45 |

11 |

4 364 |

524 |

3 300 |

3 824 |

863,73 |

|

5,00 |

12 |

4 000 |

480 |

3 600 |

4 080 |

868,00 |

La solution la plus économique consisterait à passer pour cet article 4 commandes annuelles de 15 unités chacune.

Compte tenu des délais d’approvisionnement, l’entrepreneur estime que son stock critique (stock minimal + stock de sécurité) doit être composé de 5 pièces. Il constituera donc un stock de départ de 5 poêles à granulés.

- Calcul de la durée moyenne de stockage

Pour ce faire l’entrepreneur doit :

- Calculer le stock moyen

Stock moyen = (stock de début + stock de fin) / 2

Stock moyen = (5 x 800 + 5 x 800) / 2 = 4 000

- Calculer le taux de rotation des stocks

Chiffre d’affaires ÷ stock moyen (au prix de vente) = 139 200 € ÷ (5 x 2 320) = 12

ou Coût d’achat des marchandises vendues / stock moyen (au coût d’achat) = (60 x 800) / 4 000 = 12.

Le stock de départ de 5 pièces se renouvelle donc 12 fois au cours de l’année.

- Déterminer la durée moyenne de stockage

Durée moyenne de stockage = (stock moyen / coût annuel des achats) x 360 jours = (4 000 / (60x800)) x 360 = 30 jours

ou Durée moyenne de stockage = 360 jours / taux rotation des stocks = 360 / 12 = 30 jours

Le stock de départ de 5 pièces est donc, en moyenne, totalement renouvelé tous les 30 jours.

Evaluation des achats consommés

Les achats consommés ont une importance fondamentale dans les activités de négoce car ils impactent directement la marge commerciale.

La marge commerciale = ventes de marchandises - coût d'achat des marchandises vendues durant l'exercice = les profits sur la revente de marchandises. Le niveau normal de marge commerciale à atteindre dépend de l’activité de l’entreprise, de son positionnement géographique et de sa taille. Par exemple, dans la restauration, la marge commerciale sur les "solides" est d'environ 70% et d'environ 85% sur les "liquides". Cf. Les soldes intermédiaires de gestion

Approche par le taux de marque

Au cours de l’étude de marché, vous avez pu vous procurer les données consolidées de votre secteur d'activité. Si vous avez acheté un Dossier projecteur à l'Agence France Entrepreneur, ces informations y figurent. Les fédérations professionnelles disposent de ce type d'informations.

En règle générale, au-delà du chiffre d’affaires, ces données indiquent la marge commerciale de la profession, exprimée en pourcentage du chiffre d’affaires, c’est le taux de marque.

Il est calculé par la formule suivante : (Marge commerciale / Chiffre d’affaires HT) X 100

Avec marge commerciale = ventes de marchandises HT - coût d'achat des marchandises vendues HT

En l’absence d’autres informations, cet indicateur peut permettre de déterminer le montant des achats consommés.

Exemple de calcul par le taux de marque

Le chiffre d’affaires prévisionnel est de 59 800 € HT.

La marge brute moyenne pratiquée par la profession est de 42 % (Taux de marque)

Sachant que chiffre d’affaires HT – achats consommés HT = marge commerciale,

Nous avons 100 – achats consommés = 42,

Soit des achats consommés de 100 – 42 = 58

Ainsi, pour un chiffre d’affaires de 59 800 € HT, les achats consommés estimés seront de (59 800 € HT x 58 %) = 34 684 € HT.

Sachant que Taux de marque + taux d’achat = 100%, il est aussi possible de calculer de la manière suivante :

42% + taux d’achat = 100 % soit Taux d’achat = 100% - 42 % = 58%

A noter : Attention, pour la réalisation d’un prévisionnel financier, cette méthode d’approche globale peut s’avérer dangereuse. En effet, son point de départ est le taux de marque moyen des entreprises installées sur un domaine d’activité. Or, lors d’une création d’entreprise, les conditions d’achat auprès des fournisseurs peuvent être différentes de celles d’une entreprise établie.

Utilisée en première instance, cette méthode ne constitue qu’une évaluation. Une étude approfondie, sur le terrain, auprès des futurs fournisseurs, sera bien plus pertinente pour identifier clairement les conditions d’achat.

Par contre, en seconde instance, cette méthode peut être utilisée comme outil de « vérification ». Après avoir évalué le montant des achats consommés, il sera possible de le comparer à la moyenne de la profession. Tout écart trop important sera source d’interrogations ou devra être justifié.

Approche par les coefficients multiplicateurs

Coefficient multiplicateur HT / TTC

Utilisé par les distributeurs, le coefficient multiplicateur est un coefficient de gestion commerciale qui permet d’obtenir le prix de vente TTC à partir de son prix d’achat HT. Il est appelé coefficient multiplicateur HT / TTC ou encore K TTC.

Prix d’achat HT x K TTC = Prix de vente TTC

D’où K TTC = Prix de vente TTC / Prix d’achat HT

Exemple : Si pour un produit et pour un distributeur le coefficient multiplicateur K TTC est de 2, un produit acheté 20 € HT sera étiqueté et revendu 40 € TTC.

Formules qui permettent de déterminer le coefficient à partir du taux de marque et vice versa:

K TTC = 100 + TVA .

100 – Taux de marque

Taux de marque = 100 - 100 + TVA

K TTC

Exemple : Le taux de marque est de 45 % .Le coefficient multiplicateur HT / TTC sera alors de (100 + 20) / (100 – 45) = 2,18

Coefficient multiplicateur HT / HT

De la même maniere, il est possible d’utiliser un coefficient multiplicateur HT / HT, noté K HT, qui sera utilisé pour passer du prix d’achat HT au prix de vente HT.

Prix d’achat HT x K HT = Prix de vente HT

D’où K HT = Prix de vente HT / Prix d’achat HT

Exemple : Si pour un produit et pour un distributeur le coefficient multiplicateur HT / HT est de 1,5, un produit acheté 20 € HT sera revendu 30 € HT.

Formules qui permettent de déterminer le coefficient à partir du taux de marque et vice versa:

K HT = 100 .

100 – Taux de marque

Taux de marque = 100 - 100

K HT

Exemple : Le coefficient multiplicateur HT/HT est de 5, le taux de marque sera donc de 100 – (100 / 5) = 80 %

Exemple de calcul par le coefficient multiplicateur

L’étude de marché a conduit à la détermination d’un chiffre d’affaires prévisionnel de 325 000 €

Le coefficient moyen HT/HT (K HT) pratiqué pour ce type de produit est de 4

Montant des achats = 325 000 / 4 = 81 250 € soit 25%

Ce qui signifie que lorsqu’il est vendu pour 100 €, il est acheté pour 25 € ; la marge commerciale sera donc de 75 €, desquels il est ensuite nécessaire de déduire les autres charges pour déterminer la rentabilité de cette vente.

Approche par les coûts de revient

Le coût de revient est l’ensemble des charges engagées pour la production d'un bien ou d'un service. Sa formule de calcul est : somme des charges directes et indirectes / quantités produites ou vendues.

Contrairement à un calcul de coût de revient complet, pour déterminer les achats consommés, seuls les charges variables et directes seront prises en compte.

Les charges variables, sont celles dont le montant est proportionnel au volume d’activité, le chiffre d’affaires. Tandis que les charges directes sont celles qui peuvent être affectées sans ambiguïté au coût du produit, du service voire de l’activité.

Exemple de calcul par les coûts de revient

Pour les activités de restauration, un outil commun de gestion est la fiche technique de cuisine qui permet de déterminer le coût du produit. Cette fiche est un document réalisé par plat ou par menu, présentant les ingrédients et les quantités nécessaires, les coûts de revient, le prix de vente, la marge, les étapes de la recette et tout autre information importante.

Pour un pot au feu de 10 personnes, la fiche technique pourrait se présenter ainsi :

|

Ingrédients |

Unités |

Quantités |

Prix unitaire HT |

Prix total HT |

|

1250 g de viandes de bœuf grasse |

Kg |

1,250 |

|

|

|

1250 g de viandes de bœuf maigre |

Kg |

1,250 |

|

|

|

1250 g de viandes de bœuf gélatineuse |

Kg |

1,250 |

|

|

|

2.5 os à moelle |

Unité |

2,5 |

|

|

|

10 poireaux |

Unité |

10 |

|

|

|

10 carottes |

Unité |

10 |

|

|

|

2.5 branches de céleri |

Unité |

2,5 |

|

|

|

5 oignons |

Unité |

5 |

|

|

|

2.5 gousses d’ail |

Unité |

2,5 |

|

|

|

2.5 bouquets garnis (persil, thym, laurier) |

Unité |

2,5 |

|

|

|

5 clous de girofle |

Unité |

5 |

|

|

|

Gros sel |

|

|

|

|

|

Poivre noir en grain |

|

|

|

|

|

TOTAL pour 10 portions |

|

|

|

|

|

TOTAL pour 1 portion |

|

|

|

|

Le coût de réalisation du plat ou de la portion étant déterminé, le montant des achats consommés peut être calculé : nombre de portions prévues x coût par portion.

A noter : la comparaison du coût de revient de la portion à son prix de vente donnera la marge commerciale.

Le Stock : Notion de consommation et rotation des stocks

La gestion de stock de matières premières, de produit semi-finis ou finis est importante dans l’entreprise car elle permet d’optimiser la rentabilité en évitant la rupture de stock mais aussi l’excédent de stock. Gérer efficacement son stock consiste donc à trouver l’équilibre qui permettra de maximiser la rentabilité tout en réduisant les coûts.

Plusieurs notions relatives à la gestion de stock :

- Le stock est constitué de biens et de matières premières destinés, soit à la transformation (pour les entreprises de production), soit à la revente (pour les entreprises de négoce)

- Le stock ne transite en général que pour des durées courtes

- Le stock comptable (ou théorique) est calculé par rapport aux mouvements de marchandises à partir des entrées et des sorties et par rapport à leurs valeurs.

- Le stock est la propriété de l’entreprise et entre dans son patrimoine.

- Le stock critique (ou d’alerte) est le seuil de déclenchement de la commande PLUS la quantité nécessaire pour couvrir les quantités vendues pendant les délais d’approvisionnement.

- Stock de sécurité : c’est le stock minimum à détenir par l’entreprise pour pallier les ventes exceptionnelles et/ou les retards d’approvisionnement.

La rotation des stocks

Une bonne gestion des stocks est source d’économie car elle permet de diminuer les coûts de stockage, la durée du cycle d’exploitation et les besoins en fond de roulement.

Deux indicateurs de performance sont souvent utilisés pour évaluer la qualité de la gestion : Le taux de rotation des stocks et la durée moyenne de stockage.

Le calcul du taux de rotation des stocks

La rotation des stocks détermine le nombre de fois où le stock est complètement renouvelé pour réaliser un chiffre d’affaires durant une période donnée.

Le calcul du taux de rotation des stocks s’effectue en deux étapes :

- Le calcul du stock moyen

Il faut d’abord calculer le stock moyen durant la période : stock moyen = (stock de début + stock de fin) / 2. Ce stock moyen peut être calculé en valeur ou en quantité.

Exemple : Si le stock en début d’année est de 25 000 € et que le stock en fin d’année est de 32 000 €. Le stock moyen annuel sera de (25 000 + 32 000) ÷ 2 = 28 500 €

- Le calcul du taux de rotation des stocks :

La rotation des stocks peut se calculer sur la base du chiffre d’affaires ou sur la base des prix d’achat :

Rotation des stocks = Coût d’achat des marchandises vendues / stock moyen (au coût d’achat).

Ou : Rotation des stocks = Chiffre d’affaires ÷ stock moyen (au prix de vente).

Exemple : Un taux de marque à 50%, un stock moyen de 28 500 €, et des ventes HT sur l’année de 200 000 €. Le taux de rotation des stocks sera de :

- Chiffre d’affaires ÷ stock moyen (au prix de vente) = 200 000 € ÷ (28 500 € x 2) = 3,5

- ou Coût d’achat des marchandises vendues / stock moyen (au coût d’achat) = (200 000 / 2) / 28 500 = 3,5.

Ce qui signifie que le stock a été renouvelé 3,5 fois pour réaliser le chiffre d’affaires.

Plus le taux de rotation est élevé, meilleure est la performance.

Le calcul de la durée moyenne de stockage

La durée moyenne de stockage détermine la durée moyenne entre l’instant où le produit est acheté et celui où il est vendu.

- A l’année :

- Durée moyenne de stockage = (stock moyen / coût annuel des achats) x 360 jours

- ou Durée moyenne de stockage = 360 jours / taux rotation des stocks

- Pour une période :

- Durée moyenne de stockage = (stock moyen / coût des achats de la période) x période en nombre de jours.

- ou Durée moyenne de stockage = Nombre de jours de la période / taux rotation des stocks

Exemple 1 : A partir de l’exemple précédent, le taux de rotation était de 3,5. Ainsi, la durée moyenne de stockage = 360 / 3,5 = 103 jours. Le stock est ici renouvelé en moyenne tous les 103 jours.

La durée moyenne de stockage indique le nombre moyen de jours de stockage d’un article. Il faut veiller à ce que cette durée soit la plus courte possible ou qu’elle ne s’allonge pas.

Exemple 2 : Un commerçant a les informations suivantes sur les ventes du mois de février pour un article :

Stock début de mois : 6

Stock fin de mois : 4

Achat du mois : 30

Coût d’achat unitaire : 25,80 € HT

Prix de vente HT : 39,50 € HT

- Calcul des ventes en volume et en coût d’achat :

Ventes = Stock initial + Achats de la période + Stock final[SG1]

Ventes = 6 + 30 – 4 = 32 unités

Soit en coût d’achat : 32 x 25,80 € = 825,60 € pour un CA de 32 x 39,50 = 1 264,00 €

- Calcul du stock moyen

Stock moyen = (Stock Initial + Stock Final) / 2 = (6 + 4) / 2 = 5

- Détermination du taux de rotation des stocks et de la durée de stockage

Taux de rotation = Ventes / Stock moyen = (32 x 39,50) / (5 x 39,50) = 6,4

Ou Taux de rotation = Achats consommés / Stock moyen = (32 x 25,80) / (5 x 25,80) = 6,4

Ou Taux de rotation (volume) = 32 / 5 = 6,4

Durée moyenne de stockage = nombre de jours / taux rotation des stocks = 28 / 6,4 = 4,375 jours

Exemple 3 : un commerçant fonctionne actuellement avec un taux de rotation du stock de 1,5.

La valeur moyenne du stock est de 50 000 €. Il donc possible de déterminer le taux de rotation en jours : 360 / 1,5 = 240 jours

Le commerçant envisage désormais de fonctionner avec un taux de rotation du stock de 2. Le nouveau calcul du taux de rotation en jours sera de : 360 / 2 = 180 jours.

Ainsi, le stock moyen passera à = (50 000 x 180) / 240 = 37 500 €.

Cela signifie qu’avec un taux de rotation de 1,5, le commerçant « immobilise » 50 000 € de sa trésorerie dans son stock tandis qu’avec un taux de rotation à 2, il « immobiliserait » 37 500 €, soit 50 000 – 37 500 = 12 500 € d’accroissement de ses disponibilités.

Quelques causes d’une mauvaise rotation des stocks

- Vous êtes négociant, vos fournisseurs aussi ! Le commerçant peut se laisser convaincre par l’argumentation d’un représentant et se laisser séduire par des conditions avantageuses, soit par quantités, soit par remise exceptionnelle, soit un escompte particulier. Le commerçant doit faire le rapprochement entre ce qu'il gagne et ce qu'il risque de perdre sous la forme de stocks "dormants".

- La nouveauté crée l’obsolescence. En effet, des nouveautés apparaissent de plus en plus rapidement sur le marché. Il est normal de les acquérir et de les proposer à sa clientèle. Mais avant chaque commande, il faut se poser la question : « Quels sont les articles précédents pour lesquels il faut restreindre les quantités à approvisionner voire ne plus commander du tout. »

- Satisfaire à tout prix ! Bien souvent, le commerçant accroît le nombre d'articles qu'il tient en stock dans l'espoir de mieux satisfaire sa clientèle, ou de posséder une gamme importante de marques diverses. Attention, dans ce cas à éviter les doubles emplois et les chevauchements d'articles.

- Le syndrome de la vente « ratée ». Ne pas réaliser une vente du fait d’un manquant est décevant, mais inutile de s’approvisionner à tout va ! S'il s'agit d'un article que l'on vend fréquemment, il faut revoir le système de gestion de stock pour que cette rupture de stock n’apparaisse plus. Par contre, s'il s'agit d'un article vendu une fois de temps en temps, il conviendrait de prendre la commande si l'un de nos fournisseurs peut la livrer, sinon refuser la vente, et guider la personne vers un produit similaire ou vers autre professionnel susceptible de le fournir.

- Attention à l’effet de mode ! La pression du public, sensibilisée par la mode, une publicité ou tout autre facteur d’influence peut aussi provoquer des surcharges. En effet, ce n'est pas parce que plusieurs clients ont demandé un article qu'il convient obligatoirement d'en approvisionner cent pièces.

- Un fonctionnement imparfait des stocks est généralement révélateur d’autres dysfonctionnement dans l’entreprise

- Des prévisions de ventes suresti:mées ayant conduit à un approvisionnement trop important,

- Un mode de fabrication trop peu souple qui oblige à avoir un niveau de stock élevé,

- Une absence de normalisation des éléments stockés. Plus les références deviennent nombreuses, plus le stock est important,

- Une mauvaise qualité ou rapidité de transmission des informations en interne peuvent aussi être à l’origine d’une gestion de stocks inadaptée.

- Un problème de gestion de stock issu de la gestion des stocks elle-même :

- Dans certains cas, il peut y avoir des écarts entre le stock informatique et le stock physique. Le manque de produits n’est donc pas identifié et ce n’est qu’au moment du réapprovisionnement que la rupture de stock sera constatée,

- Le niveau du stock de sécurité a été surévalué. Ce stock sert à pallier les ventes exceptionnelles et/ou les retards d’approvisionnement.

Quelques pistes d’amélioration de la gestion des stocks

- Améliorer l’approvisionnement en choisissant des fournisseurs proposant des délais de réapprovisionnement plus courts ou en négociant avec les fournisseurs actuels. Par exemple, en passant des marchés annuels avec un système de prévisions glissantes ou en réduisant les temps de traitement administratifs via l’Echange de Données Informatisées (EDI) ou en réduisant les lots (approvisionnement plus fréquents mais en quantités moindres) etc.

- Le taux de service correspond à la probabilité attendue de ne pas être en rupture de stock. Un taux de 100% n’est généralement pas atteignable. Ajuster le taux de service, c’est-à-dire la fréquence acceptable des ruptures de stocks peut être une solution.

- Affiner la précision des prévisions de la demande peut permettre d’ajuster au mieux le stock courant voire le stock de sécurité sans dégrader le taux de service.

La Gestion des Stocks en Quantité

Présentation de la méthode ABC

Tous les articles d’un stock ne se gèrent pas de la même façon : cela dépend du prix de l'article, de la marge qu'il permet de dégager et de sa rotation. Pour cette raison, il est nécessaire de mettre en place une gestion de stock et de réaliser une l'analyse des articles qui le composent. L’objectif est d’adapter et d’optimiser la gestion de chaque produit en fonction de son importance relative.

L’outil couramment utilisé pour classifier les stocks est l’analyse ABC appelé aussi règle des 80/20 ou loi de Pareto

A noter : La loi ou principe de Pareto ou encore « règle des 80/20 » a été élaborée par l’économiste et sociologue italien Vilfredo Pareto à la fin du 19ème siècle. C’est un « principe » de probabilités qui s’applique à un grand nombre de domaines et qui a mis en lumière le fait que 80% des effets sont le produit de 20% des causes.

Il faut en premier lieu faire un classement des articles en fonction d’un ou plusieurs critères : par exemple, la valeur du stock, la consommation annuelle, le chiffre d’affaires, la rotation, la marge engendrée, etc.

Si le critère choisi est celui de la marge réalisée, il est possible d’observer qu'un petit nombre d'articles entraîne un montant de marge important. C'est la Loi des 20-80, 20 % des articles génèrent 80 % de la marge.

La méthode ABC s’appuie sur la même constatation concernant le degré de concentration des articles consommés mais classe les articles en stock en trois familles de gestion (A, B et C), comme illustré dans le tableau ci-dessous.

|

|

A |

B |

C |

|

Pourcentage du nombre total d’articles |

10 à 20 % |

30 à 40 % |

40 à 50 % |

|

Pourcentage de la valeur annuelle d’utilisation |

70 à 80 % |

15 à 20 % |

5 à 10 % |

|

Niveau de contrôle |

Rigoureux |

Normal |

Simple |

|

Procédures de commandes |

Méthodiques, précises et révisées fréquemment |

Normales |

Périodiques |

De » manière périodique, généralement au moins annuellement, la méthode ABC doit être actualisée en fonction des variations des quantités vendues.

Quelle quantité commander ?

La quantité à commander est liée aux coûts du stock et à sa rotation.

- Les couts de possession du stock

Le coût de possession est d’autant plus important que le stock est élevé et par conséquent le nombre de commandes faible.

Il tenir compte de l’ensemble des charges liées au stockage :

- intérêts et capitaux : coût financier de l’investissement car le stock immobilise des capitaux

- vieillissement : dépréciation du stock

- loyer de l'entrepôt, charges de personnel, assurance, etc.

Le coût de possession est généralement exprimé par un pourcentage de la valeur du stock.

- Les couts d'acquisition lies à chaque commande

Ce coût est d’autant plus élevé qu’il y a de commandes.

Il est déterminé en prenant en compte les charges suivantes :

- - recherche de fournisseurs

- - passation de commande

- - relance, etc.

Exemple :

Coût de possession = 12 %

Coût d'acquisition = 15 €

Nombre d'articles consommés dans l'année = 100

Prix d'achat unitaire = 10 €

|

Nombre d’unités à commander |

Nombre de commandes en rotation |

Capital investi |

Coût de possession |

Coût d’acquisition |

Total des coûts |

Coût d’achat à la commande |

|

100 |

1 |

1000 |

120 |

15 |

135 |

11,35 |

|

50 |

2 |

500 |

60 |

30 |

90 |

10,90 |

|

33 |

3 |

333 |

40 |

45 |

85 |

10,85 |

|

25 |

4 |

250 |

30 |

60 |

90 |

10,90 |

|

20 |

5 |

200 |

24 |

75 |

99 |

10,99 |

La solution la plus économique consisterait à passer pour cet article 3 commandes annuelles de 33 unités chacune. Pour une quantité Q différente, le coût d’achat total varie à la hausse.

Quand déclencher la commande ?

- Délais d'approvisionnement et stock critique

Entre la date d'une commande et la date de livraison s'écoule un certain temps appelé délai d'approvisionnement.

Le stock critique minimal doit permettre de faire face à la consommation pendant le délai d'approvisionnement.

Cette constatation permet d'écrire :

Stock critique minimal = Délai d'approvisionnement (en jours) x Rythme des consommations (par jour)

Dans ce qui précède, nous avons considéré que l'entreprise connaissait avec certitude le délai d'approvisionnement et cherchait à obtenir les livraisons au moment précis de l'épuisement du stock.

Ce n'était qu'une hypothèse théorique car une telle pratique exposerait l'entreprise aux risques de rupture de stock.

Pour éviter cela, il est nécessaire de prévoir un stock de sécurité qui constituera une garantie :

- si la consommation s'accélère après la date de commande,

- si un retard de livraison allonge le délai d'approvisionnement.

Stock critique = Stock critique minimal + Stock de sécurité.

Niveau du stock de sécurité : comment le déterminer ?

La nécessité d'un stock de sécurité est évidente mais le niveau qu'il doit atteindre l'est nettement moins.

Ce stock de sécurité ne doit être :

- ni trop faible : il ferait courir à l'entreprise des risques de ruptures de stock coûteuses (arrêt de production, pertes de clients,...),

- ni trop important : il serait exagérément coûteux pour l'entreprise (coût du stockage, de l'investissement,...).

La plupart du temps, ce stock est fixé de manière empirique en fonction des prévisions de ventes et de l'expérience des responsables de la gestion des stocks.