Au-delà du seuil de rentabilité, le compte de résultat permet de vérifier que l'entreprise gagne de l'argent, et, en création d'entreprise, à partir de quand ! Le compte de résultat prévisionnel se fait sur 3 ans.

Sommaire

- Le compte de résultat en vidéo

- Le compte de résultat en synthèse

- Charges, achats, investissements : c'est quoi ?

- Le compte de résultat : les explications détaillées

- Dans quelles "cases" mettre les dépenses

Le compte de résultat en 3 minutes

Le compte de résultat en synthèse

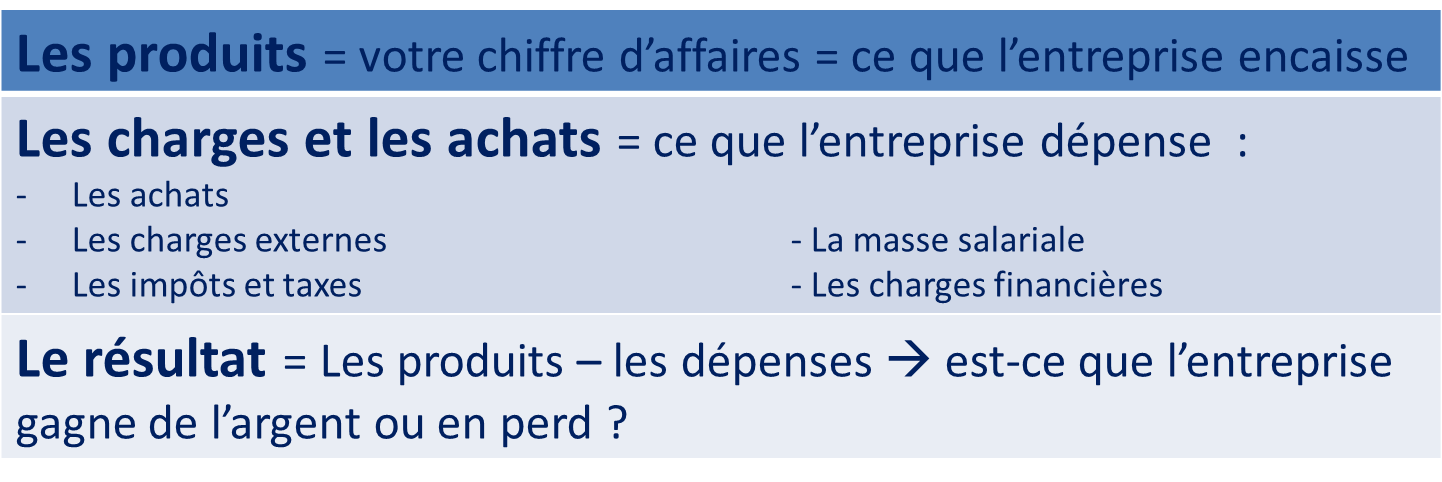

Très schématiquement le compte de résultat :

- additionne les recettes de la période (1 an en général), c'est-à-dire les produits retirés de l’exploitation, de l’activité économique de l’entreprise

- additionne les dépenses de la même période, c'est-à-dire les charges générées par cette même activité, et correspondant à des consommations.

- Et, par différence, détermine le bénéfice (produits supérieurs aux charges) ou la perte (charges supérieures aux produits).

C’est donc un compte qui présente une vision dynamique de l’exploitation, qui récapitule des opérations de vente, des opérations d’achat, et des « opérations » de charges, intervenues au cours d’une période.

Charges, achats, investissements, c'est quoi ?

- Les achats durables ou achats d’équipement : c’est ce que vous allez acheter, en général, une fois pour toute ou très peu souvent : les dépenses pour vous équiper. C’est une dépense structurante pour votre activité. C’est ce qui dure et s’use avec le temps. C’est un investissement. Comptablement, ces dépenses seront amorties. Fiscalement, on ne retient que les montants supérieurs à 500€. Cette dépense n'est pas comptabilisée dans le compte de résultat.

- Les charges fixes : c’est tout ce que vous allez dépenser au quotidien pour mener votre activité. Les dépenses pour vous faire connaître, les dépenses pour gérer votre activité. Elles sont à payer même si vous n’avez pas de chiffre d’affaires / de clients. C’est ce qui se consomme. Considérez votre rémunération comme une charge fixe. On les retrouve dans le compte de résultats.

- Les charges variables : ce sont les dépenses liées à la réalisation de votre activité (par exemple, le pain, le jambon, le formage pour une sandwicherie). Ces charges varient en fonction de votre nombre de clients. On les retrouve dans le compte de résultats.

Le compte de résultat : explications détaillées

-

Les produits

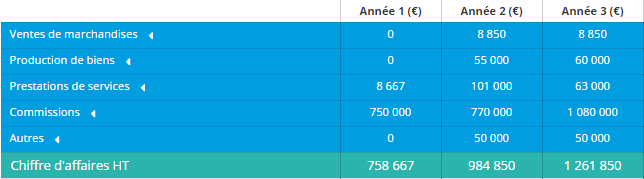

Le compte de résultat commence par les produits = les encaissements = les recettes = le chiffre d'affaires.

Il s’agit du chiffre d’affaires généré par la vente de produits et/ou celui généré par la prestation de services + autres recettes éventuelles. Le chiffre d’affaires est exprimé en HT.

- La ligne "Ventes de marchandises" : Ce sont les recettes provenant de ventes de biens achetés en l’état, c'est-à-dire ayant déjà subi toutes les transformations.

Exemple : il peut s’agir de stylos bille vendus par une papeterie, comme d’appartements vendus par un marchand de biens …

- La ligne "production de biens" : Produits provenant d’une activité généralement industrielle.

Exemple d’une entreprise qui fabrique des charpentes métalliques à partir de fer acheté à une aciérie. Tout au long de l’année, elle va produire ses charpentes, dont elle vendra sans doute la plupart, à un prix par définition supérieur à son prix de revient. La production ainsi vendue sera portée dans cette rubrique, production de biens.

- La ligne "Prestations de services" correspond à la vente de prestations.

Exemple : de la formation, du conseil, des journées de travail de peinture...

A savoir : La comptabilité commerciale est une comptabilité d’engagement, c'est-à-dire que lorsque l’entreprise émet une facture à l’intention de l’un de ses clients, elle a réalisé une vente, qu’elle va enregistrer en « Produits » dans son compte de résultat. Peu importe qu’elle accorde à ce client un délai de paiement de 30 jours, 60 jours ou même de 6 mois. De la même manière, lorsque l’entreprise reçoit une facture de son fournisseur, elle l’enregistre en « Charges », quelle que soit la date à laquelle elle la paiera ensuite.

On peut comprendre, dès ce stade, que « bénéfice » ne signifiera pas automatiquement « argent en caisse », puisque ce bénéfice résultera de la seule différence entre produits et charges alors que ces produits ne seront peut-être pas encore payés et ni ces charges encore décaissées.

-

Les achats

C'est la 2ème catégorie d'informations disponibles sur le un compte de résultat. On commence donc la partie "dépenses".

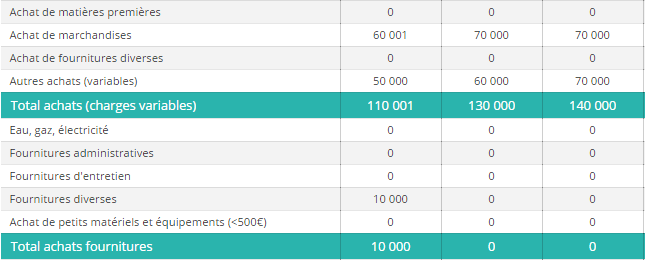

Sont indiquées ici tous les achats en HT :

- les dépenses catégorisées en « charges variables ». Normalement, vous devez avoir des devis pour les charges variables et le montant de ces dépenses doit se justifier par-rapport à un nombre de clients potentiels justifié par vos études… En effet, ces charges que l'on appelle également "achats consommés" (de marchandises ou de matières premières) sont des charges qui varient directement et proportionnellement au chiffre d’affaires.

- Toutes les fournitures achetées pour l’entreprise. Les montants pour les achats de fournitures dépendent de votre activité et notamment du fait que vous ayez un local ou pas (EDF, eau…).

A savoir : Les achats consommés correspondent à ce qui a été réellement utilisé pour la réalisation du chiffre d’affaires. Ainsi, pour les marchandises et matières premières, il est nécessaire d’intégrer les variations de stocks. Les achats consommés correspondent au stock initial + les achats de la période – le stock final. La variation de stock correspond donc à : Stock initial – stock final. Ainsi, les achats consommés correspondent aux achats de la période + la variation de stock

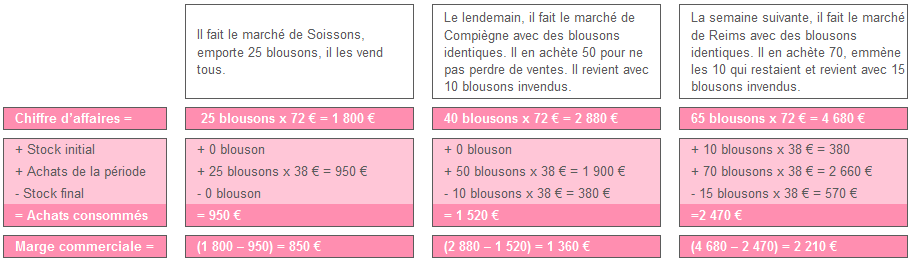

Voyons une illustration

Marcel fait les marchés, il vend des blousons.

Son prix d’achat HT est de 38 € et son prix de vente HT est de 72 €.

1) Il fait le marché de Soissons, emporte 25 blousons, il les vend tous.

Notons que dans les trois cas, le taux de marge (marge commerciale / chiffre d’affaires) est systématiquement de 47,22 %. C’est logique ! En effet, les prix de vente et d’achat n’ont pas variés. Ainsi, quelles que soient les quantités vendues ou les niveaux de stocks initiaux ou finaux, qui n’entrent pas en considération puisque seule la « consommation » est prise en compte, le taux de marge reste identique.

-

Les charges externes

Ce sont les autres charges de l'entreprise qui sont des charges fixes. Elles sont également indiquées en HT.

Normalement, vous devez avoir des devis pour chacune des dépenses et la plupart d’entre elles doivent pouvoir se justifier, notamment par vos différentes stratégies opérationnelles.

-

La masse salariale

Sont indiqués ici tous les salaires versés aux salariés de l’entreprise + les cotisations sociales ainsi que la rémunération envisagée pour le mandataire social de l’entreprise + ses cotisations sociales (sauf pour les entreprises individuelles, le "prélèvement de l'exploitant" de figure pas à cet endroit)

Pour le total des charges sociales salariales et patronales, vous pouvez considérer le taux moyen suivant (qui ne tient pas compte des allégements ou aides éventuels) : 64% du salaire brut (ou 82% du salaire net).

Exemple pour un salaire net (ce qui va dans la poche du salarié) de 1 000€ :

- Les charges sociales patronales s'élèvent à 538 euros.

- Les charges sociales salariales s'élèvent à 282 euros. Ce sera la différence entre le salaire brut du salarié et ce qu’il gagne réellement.

- Le total des charges sociales salariales et patronales s'élèvent donc à 820 euros (82% du salaire net). C’est l’employeur qui fait le chèque pour l’ensemble des charges.

Pour qu’un salarié touche 1 000€ nets, l’entreprise doit créer 1 820€ de chiffre d’affaires pour le payer.

Pour le total des charges sociales sur la rémunération du dirigeant, vous pouvez compter un taux moyen de 56%.

Exemple pour une rémunération de 1 000€ :

- Les charges sociales du dirigeant s’élèveront à 560€.

- Pour que vous touchiez 1 000€, l’entreprise doit créer 1 560€ de chiffre d’affaires pour vous payer.

Les cotisations sociales du dirigeant non-salarié sont expliquées sur le site de la Sécurité Sociale des Indépendants.

A savoir : Pour le dirigeant non-salarié, n’oubliez pas que des cotisations sociales sont à payer même s’il n’y a pas de rémunération (même si vous avez l'ACCRE pour la 1ère année, il reste environ 1 000€ à payer)

Ne raisonnez pas en trésorerie mais en exploitation, donc, ne tenez pas compte des décalages entre les cotisations dues et les cotisations payées suite aux régularisations

L'Etat a mis en place un simulateur pour évaluer le coût d'une embauche.

Pour tout savoir sur les aides au recrutement.

-

Les taxes et impôts

Les principales taxes sont expliquées sur le site des impôts ou de l'Agence France Entrepreneur :

- La Contribution économique et territoriale

- La taxe d'apprentissage

- D'autres taxes comme la taxe sur les salaires, la taxe sur les véhicules, la taxe sur les surfaces de stationnement, la taxe locale sur les enseignes et publicité (TLPE), la taxe de séjour, ...

A savoir : la TVA est bien une taxe mais le montant de TVA que vous payez chaque année n'est pas indiqué dans le compte de résultat puisque les recettes et les dépenses sont indiquées Hors Taxes.

-

Les dotations et provisions aux amortissements

![]()

Ces montants sont issus d'un calcul qui dépend du montant de vos investissements. Chaque investissement s'amortit sur une période donnée. Le montant de ces amortissements se reporte dans ces lignes. En effet, c'est une "dépense" qui correspond à la dépréciation de vos biens au fil du temps.

A savoir :

- Amortissement : constatation comptable de la dépréciation d’un bien, en général pour cause de vieillissement ou d’obsolescence. Par exemple, une voiture d’occasion vaut moins cher qu’une voiture neuve, et elle continuera régulièrement à perdre de la valeur avec le temps. C’est la même chose pour une usine, une machine, un camion … Lorsqu’il s’agit d’un véhicule personnel, on ne peut pas déduire de ses revenus cette perte annuelle de valeur, alors que l’entreprise, elle, le peut. La comptabilité constate ce vieillissement annuel en enregistrant dans son compte de résultat une charge, qu’elle ne décaissera jamais, mais qui viendra, comme les charges décaissables (achats, frais de personnel ...) en diminution de ses produits, donc de son bénéfice, donc de son impôt.

- Provisions : constatation comptable de l’existence d’un risque. L’entreprise a consenti à tel client un délai de paiement de 60 jours… A l’échéance (si le client n’a pas payé), ou même avant la survenance de l’échéance, l’entreprise peut considérer qu’elle court un risque important de non-paiement de sa facture. L’administration fiscale admet dans ce cas qu’elle puisse comptabiliser et déduire de ses revenus le montant correspondant au risque raisonnable encouru. Cette provision vient en déduction des produits, donc des bénéfices et de l’impôt. Comme les amortissements, les provisions sont donc une charge qui ne sera pas décaissée. Presque tous les risques peuvent être provisionnés, mais toutes les provisions ne sont pas forcément déductibles fiscalement parlant.

On peut – on doit, même – provisionner tout risque identifié : tel client qui risque de ne pas payer, telle partie d’un stock qui s’est démodé, le risque de perdre un procès …

-

Les charges financières

Attention, dans les charges financières, seuls les intérêts d’emprunt, sont pris en compte, le remboursement du capital sera porté au bilan.

-

Le résultat avant impôt et la suite

Si le résultat avant impôt présente un bénéfice,

- un impôt sur les bénéfices s’applique si vous êtes à l’IS (impôt sur les sociétés). Ce taux est de 15% tant que vous réalisez moins de 7 630 000 € de CA avec une limite de bénéfices à 38 120€. Au-delà, c’est le taux normal de 33% qui s’applique.

- Si vous êtes assujetti à l’IR (impôt sur le revenu), cela dépendra de votre régime fiscal. N’hésitez pas à faire des simulations sur www.impots.gouv.fr

Si la mise en chiffres du projet présente un déficit plusieurs années de suite, il faut revoir :

- Votre chiffre d’affaires. Ce qui implique de revoir soit le prix de vente mais ça pourra avoir un impact sur votre cible (si vous vendez plus cher, ce ne sera plus la même cible qui n’aura pas les mêmes comportements…etc) soit le nombre de produit / service vendus mais ça signifie revoir vos modes de vente, distribution, communication…

En clair, il faut refaire votre étude de marché et marketing-mix…

- Ou vos charges. Pouvez-vous fabriquer moins cher ? Distribuer différemment ? Communiquer différemment ? C’est le moment d’être créatif ! Toutefois, attention, si vous modifiez votre mode de distribution ou de communication par exemple, faites attention à ce que votre nouveau plan d’actions corresponde bien à votre cible.

Dans quelles "cases" mettre les dépenses

Avec CCI Business Builder, les chiffres se mettent dans les "bonnes cases" automatiquement car, ce qui compte, c'est que vous compreniez les principes : ce qu''est un achat, une charge, un investissement, un chiffre d'affaires, un bénéfice... mais pas les détails de chaque ligne !

Il est également plus important que vous preniez les bonnes décisions au regard des résultats obtenus : comment diminuer les charges fixes au profit des charges variables ? Faut-il plutôt investir ou louer tel ou tel matériel ?

Mise à jour : 24 juillet 2021